Quy trình nộp báo cáo chứng từ khấu trừ thuế TNCN online chính xác

Hoàng Hải Yến

- Cập nhật lúc: 16:03 - 20/03/2024 - 3129 lượt xem

Hoàng Hải Yến

- Cập nhật lúc: 16:03 - 20/03/2024 - 3129 lượt xem

Quy định của pháp luật về việc nộp báo cáo chứng từ khấu trừ thuế TNCN là gì? Quy trình nộp báo cáo chứng từ khấu trừ thuế TNCN online hiện nay.

Theo quy định mới nhất hiện nay, doanh nghiệp sử dụng báo cáo chứng khấu trừ thuế TNCN bắt buộc phải sử dụng Mẫu CTT25/AC – Bảng kê chứng từ khấu trừ thuế TNCN. Để tìm hiểu chính xác nhất về cách nộp báo cáo khấu trừ thuế TNCN đúng quy định, cùng Viettelnet đón đọc ngay bài viết dưới đây.

MỤC LỤC

- I. Báo cáo chứng từ khấu trừ thuế TNCN là gì?

- II. Quy định việc nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo pháp luật

- III. Đối tượng nộp báo cáo chứng từ khấu trừ thuế TNCN online

- IV. Mẫu CTT25/AC – Bảng kê chứng từ khấu trừ TNCN online

- V. Cách lập bảng mẫu CTT25/AC Bảng kê chứng từ khấu trừ TNCN online

- VI. Hướng dẫn cách nộp báo cáo chứng từ khấu trừ thuế TNCN online

- VII. Thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN theo quy định

- VIII. Quy định về hạn kiểm định bảng kê chứng từ khấu trừ thuế TNCN

- IX. Quy định mức phạt chậm nộp báo cáo chứng từ khấu trừ thuế TNCN

- X. Các ưu điểm của việc sử dụng dịch vụ kê khai chứng từ thuế TNCN của Viettel

I. Báo cáo chứng từ khấu trừ thuế TNCN là gì?

Báo cáo chứng từ khấu trừ thuế TNCN là báo cáo được thể hiện dưới dạng bảng mẫu. Các doanh nghiệp sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân sẽ sử dụng bảng mẫu này để báo cáo tình hình sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân.

Một báo cáo sẽ bao gồm đầy đủ các thông tin về chứng từ khấu trừ thuế. Báo cáo sẽ được nộp lên cơ quan có thẩm quyền thu thuế theo quy định tại Quyết định số 440/QĐ-TCT của Tổng cục Thuế.

XEM THÊM:

- Hướng dẫn tính thuế thu nhập doanh nghiệp mới nhất

- Cách tính thuế nhà thầu và thuế suất thuế nhà thầu mới nhất

- LỊCH NỘP CÁC LOẠI TỜ KHAI THUẾ TRONG NĂM 2023

II. Quy định việc nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo pháp luật

1. Nội dung của quy định

Doanh nghiệp phải tổng hợp tình hình sử dụng chứng từ khấu trừ thuế TNCN định kỳ cho cơ quan thuế theo Mẫu CTT25/AC. Theo điểm 3, Phần thứ 3, Quyết định 440/QĐ-TCT của Tổng cục trưởng Tổng cục Thuế quy định thời hạn chậm nhất gửi báo cáo:

“Báo cáo tình hình sử dụng biên lai thuế, chứng từ khấu trừ thuế thu nhập cá nhân của tổ chức trả thu nhập (mẫu CTT25/AC); thời hạn gửi báo cáo: chậm nhất là ngày 30 của tháng đầu quý sau.”

Doanh nghiệp dù có sử dụng chứng từ khấu trừ để trả thu nhập hay không đều phải báo cáo cơ quan thuế về việc sử dụng sử dụng chứng từ khấu trừ thuế.

2. Các trường hợp khấu trừ tự in trên máy tính

Với chứng từ khấu trừ tự in trên máy vi tính sẽ gồm các trường hợp sau:

- Doanh nghiệp phải báo cáo tình hình sử dụng chứng từ khấu trừ thuế với cơ quan thuế đã đăng ký sử dụng theo quý trong suốt quá trình hoạt động. Thời hạn báo cáo chậm nhất là ngày 30 của tháng đầu quý tiếp theo.

- Tính từ thời điểm có thông báo thực hiện sáp nhập, giải thể, chuyển đổi hình thức sở hữu, phá sản, đóng cửa,… doanh nghiệp sử dụng chứng chỉ khấu trừ phải báo cáo quyết toán sử dụng chứng từ khấu trừ thuế trong thời hạn 05 ngày.

- Các doanh nghiệp phải nộp Bảng kê sử dụng chứng từ khấu trừ thuế TNCN theo mẫu ban hành thuộc Thông tư số 37/2010/TT-BTC để báo cáo tình hình sử dụng chứng từ khấu trừ thuế.

3. Quy định về khấu trừ tự in và khấu trừ mua của cơ quan thuế

Hiện nay, chứng từ khấu trừ thuế TNCN quy định bao gồm chứng từ tự in và chứng từ mua của cơ quan thuế.

Với chứng từ khấu trừ tự in:

Tổ chức trả thu nhập phải nộp hồ sơ cho Cục thuế tỉnh/thành phố trực thuộc Trung ương – nơi tổ chức trả thu nhập đóng trụ sở chính khi có nhu cầu sử dụng chứng từ khấu trừ tự in.

Đồng thời, tổ chức trả thu nhập phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc sau khi hồ sơ hợp lệ và nhận được sự chấp thuận của Cục thuế tỉnh, thành phố.

Với chứng từ khấu trừ mua của cơ quan thuế:

tổ chức trả thu nhập phải làm hồ sơ gửi cơ quan thuế để đề nghị cấp chứng từ khấu trừ thuế.

4. Quy định về việc nộp chứng từ khấu trừ thuế TNCN

Pháp luật quy định Việc nộp chứng từ khấu trừ thuế TNCN như sau:

Căn cứ điều 5 Thông tư số 37/2010/TT-BTC, đối với việc nộp chứng từ khấu trừ thuế TNCN thì các doanh nghiệp phải:

“ 1 – Hàng quý thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ (theo phụ lục đính kèm Thông tư này) chậm nhất là ngày 30 của tháng đầu quý sau.

2 – Tổ chức trả thu nhập sử dụng chứng từ khấu trừ khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động, phải báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ trong thời hạn chậm nhất là 05 ngày làm việc, kể từ ngày có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.”

Về việc sử dụng chứng từ khấu trừ thuế, đối với chứng từ khấu trừ thuế TNCN do cơ quan thuế cấp, thời hạn doanh nghiệp hoàn thành chậm nhất tối đa là ngày 30 của tháng đầu quý sau.

III. Đối tượng nộp báo cáo chứng từ khấu trừ thuế TNCN online

Theo Quyết định số 440/QĐ-TCT, việc thực hiện báo cáo kê khai chứng từ khấu trừ thuế TNCN mẫu CTT25/AC dành cho những đối tượng sau:

- Khi cá nhân/tổ chức bị khấu trừ yêu cầu thì cá nhân/ tổ chức trả những khoản thu nhập được khấu trừ phải cấp chứng từ khấu trừ thuế. Ngoại trừ trường hợp cá nhân uỷ quyền quyết toán thuế thì không cần cấp chứng từ khấu trừ thuế TNCN.

- Với cá nhân được tuyển dụng làm người lao động nhưng không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng thì có thể yêu cầu chi trả lương cấp chứng từ khấu trừ thuế TNCN từ tổ chức/cá nhân cho mỗi lần được khấu trừ thuế hoặc cấp chứng từ khấu trừ thuế trong 01 kỳ tính thuế cho nhiều lần khấu trừ.

- Với cá nhân được tuyển dụng và ký hợp đồng từ 03 tháng trở lên thì sẽ được cấp 01 chứng từ khấu trừ thuế TNCN cho 01 kỳ tính thuế. Trong trường hợp này, tổ chức/cá nhân sẽ phải chịu trách nhiệm chi trả tiền lương cho cá nhân đó.

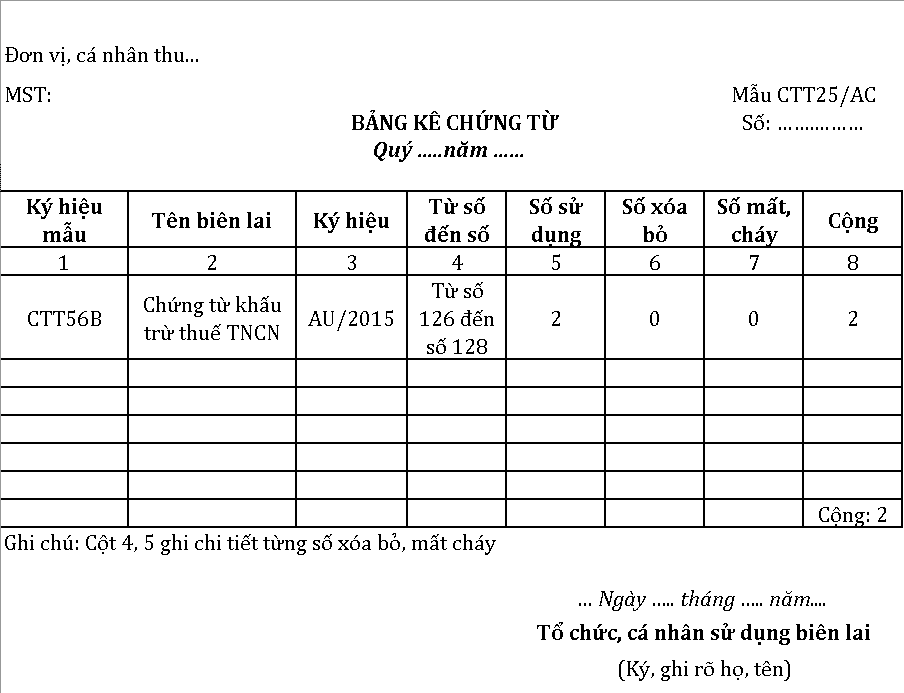

IV. Mẫu CTT25/AC – Bảng kê chứng từ khấu trừ TNCN online

Dưới đây là mẫu CTT25/AC – Bảng kê chứng từ khấu trừ TNCN bạn có thể tham khảo:

V. Cách lập bảng mẫu CTT25/AC Bảng kê chứng từ khấu trừ TNCN online

Một mẫu báo cáo CTT25/Ac đúng quy định sẽ bao gồm đầy đủ những thông tin sau:

- Cột 1: Ký hiệu mẫu của chứng từ cần bắt đầu sử dụng

- Cột 2: Tên loại biên lai sử dụng để kê khai

- Cột 3: Số chứng từ sử dụng để kê khai

- Cột 5: Tổng số chứng từ kế toán đã sử dụng để kê khai

- Cột 6: Số hoá đơn đã xoá

- Cột 7: Số hóa đơn đã bị cháy hoặc bị mất

- Cột 8: Tổng số hóa đơn của cả ba cột 5, 6, 7.

VI. Hướng dẫn cách nộp báo cáo chứng từ khấu trừ thuế TNCN online

Quy trình thực hiện nộp bảng kê khấu trừ thuế TNCN online được thực hiện như sau:

Bước 1: Lập bảng kê chứng từ khấu trừ thuế TNCN online tại phần mềm HTKK

- Đầu tiên, người dùng đăng nhập vào phần mềm HTKK bằng MST của doanh nghiệp, sau đó chọn “Hóa đơn” rồi chọn “Bảng kê sử dụng chứng từ khấu trừ thuế TNCN”.

- Tiếp theo, trên HTKK, bạn lập bảng kê chứng từ khấu trừ thuế theo bảng mẫu.

- Sau khi hoàn thiện tờ khai, bạn kết xuất file XML/excel để nộp online.

Bước 2: Nộp bảng kê chứng từ khấu trừ thuế TNCN trực tuyến

Đầu tiên, bạn truy cập vào website thuedientu.gdt.gov.vn và đăng nhập bằng MST doanh nghiệp với bản có chữ ký số.

Tuy nhiên, bạn cần lưu ý trước khi nộp báo cáo phải báo cáo trước tình hình sử dụng đơn hàng, cụ thể như sau:

- Sau khi hoàn thành nộp báo cáo sử dụng hóa đơn, bạn vào “Tra cứu” –> chọn “Tờ khai” –> chọn “Báo cáo tình hình sử dụng hóa đơn” đính kèm phụ lục.

- Tiếp đến, bạn chọn “Ký điện tử” và gửi sau khi đã đính kèm phụ lục.

VII. Thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN theo quy định

Thông tư 37/2010/TT-BTC quy định thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN như sau:

- “Với tổ chức, doanh nghiệp sử dụng chứng từ khấu trừ tự in trên máy tính sẽ nộp báo cáo theo quý. Hạn cuối thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN là ngày 30 tháng đầu quý sau

- Trong trường hợp xảy ra sát nhập, giải thể, hợp nhất, chuyển hình thức sở hữu hoặc ngừng kinh doanh, tổ chức chi trả thu nhập có sử dụng chứng từ khấu trừ thuế TNCN cần báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế – nơi đăng ký sử dụng chứng từ khấu trừ thuế TNCN. Thời hạn nộp tối đa là 5 ngày tính từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản hoặc ngừng hoạt động.”

VIII. Quy định về hạn kiểm định bảng kê chứng từ khấu trừ thuế TNCN

Theo quy định tại điểm 3, phần thứ 3, quyết định 440/ QĐ-TCT ngày 14/03/2013 của Tổng cục trưởng Tổng cục thuế về hạn nộp bảng kê chứng từ khấu trừ thuế TNCN như sau:

“Báo cáo tình hình sử dụng biên lai thuế, chứng từ khấu trừ thuế thu nhập cá nhân của tổ chức trả thu nhập (mẫu CTT25/AC); thời hạn gửi báo cáo: chậm nhất là ngày 30 của tháng đầu quý sau”.

IX. Quy định mức phạt chậm nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo Điều 29 Nghị định 125/2020/NĐ-CP, nếu tổ chức/doanh nghiệp có hành vi sai phạm, nộp chậm, không nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN thì phải chịu mức phạt tương đương hành vi làm sai, nộp chậm, không nộp báo cáo tình hình sử dụng hóa đơn, cụ thể như sau:

1. Trường hợp quá hạn, hết hạn hay làm sai

Với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 đến 05 ngày (tính từ ngày hết thời hạn theo quy định) sẽ bị phạt cảnh cáo, có thêm tình tiết giảm nhẹ.

2. Trường hợp bị phạt từ 1.000.000 – 3.000.000 đồng

Với những hành vi vi phạm sau bị phạt hành chính từ 1.000.000 – 3.000.000 đồng:

- Tính từ ngày hết thời hạn theo quy định, tổ chức, cá nhân nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 – 10 ngày.

- Thông báo, báo cáo về hóa đơn bị lập sai hoặc không đầy đủ nội dung theo quy định gửi cơ quan thuế.

3. Trường hợp không bị xử phạt khi tự phát hiện sai sót và lập lại

Cá nhân, tổ chức sẽ không bị xử phạt khi tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế gửi cơ quan thuế trước khi cơ quan thuế hoặc cơ quan có thẩm quyền ban hành quyết định thanh tra thuế/ kiểm tra thuế tại trụ sở người nộp.

4. Trường hợp bị phạt từ 2.000.000 – 4.000.000 đồng

Với cá nhân, tổ chức nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 – 20 ngày (kể từ ngày hết thời hạn theo quy định) sẽ bị phạt hành chính từ 2.000.000 đồng đến 4.000.000 đồng.

5. Trường hợp bị phạt từ 4.000.000 – 8.000.000 đồng

Với cá nhân, tổ chức nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 – 90 ngày (kể từ ngày hết thời hạn theo quy định) sẽ bị phạt hành chính từ 4.000.000 đến 8.000.000 đồng.

6. Trường hợp bị phạt từ 5.000.000 – 15.000.000 đồng

Với cá nhân, tổ chức vi phạm một trong các hành vi dưới đây sẽ bị phạt tiền từ 5.000.000 đến 15.000.000 đồng:

- Tính từ ngày hết thời hạn theo quy định, cá nhân, tổ chức nộp thông báo, báo cáo gửi cơ quan thuế về hóa đơn quá thời hạn quy định từ 91 ngày trở lên.

- Cá nhân, tổ chức không nộp thông báo, báo cáo về hóa đơn tới cơ quan thuế theo quy định.

>> Xem thêm: Hướng dẫn ký hợp đồng điện tử bằng chữ ký số (Token) mới nhất

X. Các ưu điểm của việc sử dụng dịch vụ kê khai chứng từ thuế TNCN của Viettel

Viettel là Tập đoàn Viễn thông và Công nghệ thông tin lớn nhất Việt Nam. Công ty chuyên cung cấp đa dạng các dịch vụ như tin nhắn thương hiệu, chữ ký số, email server, hạ tầng lưu trữ… cùng nhiều chương trình ưu đãi khác đi kèm. Trong đó, nổi bật nhất phải kể đến dịch vụ kê khai chứng từ thuế TNCN.

Theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC, giải pháp Chứng Từ Khấu Trừ Thuế TNCN VIETTEL PIT đáp ứng đầy đủ các quy định chứng từ khấu trừ thuế TNCN điện tử và có nhiều ưu điểm nổi bật như:

- Cập nhật những chính sách mới của cơ quan thuế nhanh chóng và chính xác

- Có liên kết trực tiếp với cơ quan thuế

- Sở hữu phần mềm tích hợp hóa đơn điện tử

- Có đội ngũ nhân viên chuyên nghiệp, chu đáo và hỗ trợ khách hàng 24/7

- Được làm việc, hỗ trợ trực tiếp từ nhân viên trực thuộc Tập Đoàn Công Nghiệp – Viễn Thông Quân Đội VIETTEL

- Tiết kiệm 80% thời gian nhập liệu, giúp người dùng đảm bảo nộp chứng từ đúng hạn.

Nếu bạn có nhu cầu tìm hiểu hoặc sử dụng các dịch vụ từ Viettel có thể truy cập website viettelnet.vn hoăc số hotline 0866.222.900 – 0963.14.53.53 để được tư vấn cụ thể và chi tiết nhất từ đội ngũ hỗ trợ khách hàng.

Hoàng Hải Yến