Cách tính doanh thu để nộp thuế với hộ kinh doanh từ 500 triệu

Nguyễn Thị Tam

- Cập nhật lúc: 07:12 - 11/12/2025 - 235 lượt xem

Nguyễn Thị Tam

- Cập nhật lúc: 07:12 - 11/12/2025 - 235 lượt xem

Sáng ngày 10/12, tại kỳ họp thứ 10 của đã Quốc hội chính thức thông qua Luật Thuế thu nhập cá nhân mới nhất, trong đó quy định rõ mức sàn thuế đối với hộ kinh doanh và cá nhân kinh doanh là 500 triệu đồng. Điều này nghĩa là nếu hộ kinh doanh hoặc cá nhân có doanh thu tổng cả năm ít hơn 500 triệu đồng thì không cần phải nộp thuế thu nhập cá nhân.

Theo thống kê từ ngành Thuế, tính đến hiện nay trên phạm vi cả nước có khoảng 2,54 triệu hộ kinh doanh đang hoạt động. Với ngưỡng mới này được đánh giá là sẽ giảm đến 2,3 triệu (gần 90%) tổng số hộ kinh doanh sẽ được xem xét miễn nghĩa vụ thuế.

Trước đó, Chính phủ cũng đã quy định tất cả hộ kinh doanh có doanh thu từ 1 tỷ đồng trở lên sẽ bắt buộc phải sử dụng Hóa đơn điện tử khởi tạo từ máy tính tiền và công bố lộ trình xóa bỏ thuế khoán và chuyển sang kê khai thuế.

MỤC LỤC

1. Tóm tắt cách tính doanh thu và nộp thuế

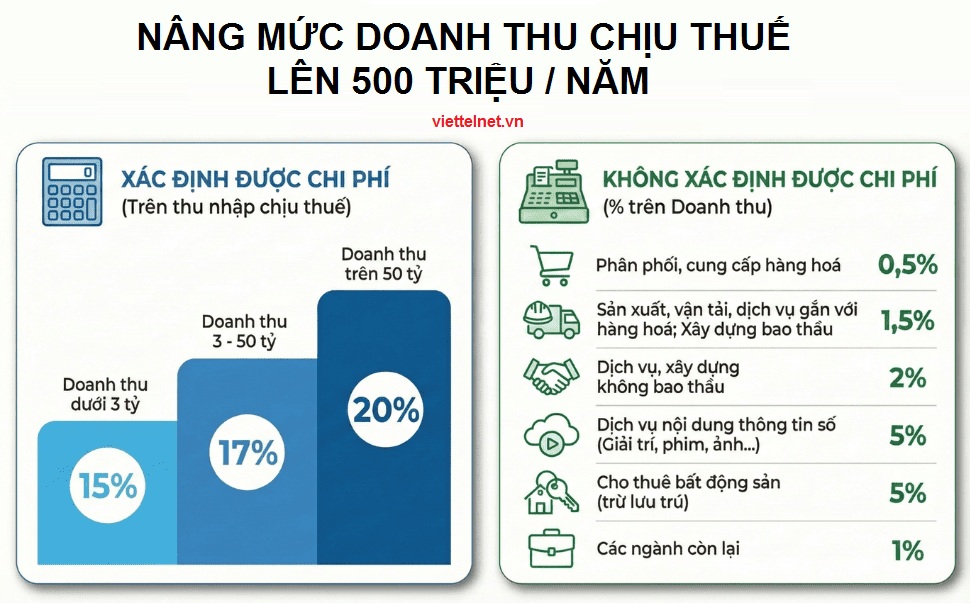

Chính sách mới được Bộ Tài chính và Quốc hội khẳng định nhằm tạo điều kiện thuận lợi hơn cho hộ, cá nhân kinh doanh nhỏ giúp họ yên tâm đầu tư, phát triển mà không gánh nặng thuế đồng thời đảm bảo tính công bằng và minh bạch. Ngoài ra, Luật điều chỉnh lại, trước đây các hộ kinh doanh có doanh thu từ 200 triệu đồng/năm phải đóng thuế VAT nay được nâng lên 500 triệu đồng/năm để giảm bớt gánh nặng thuế cho việc kinh doanh. Như vậy, với các hộ, cá nhân có doanh thu vượt 500 triệu đồng/năm, việc tính thuế được chia làm hai phương án:

- Tính theo lợi nhuận thực tế: thu nhập chịu thuế = doanh thu vượt mức (nếu có) trừ chi phí liên quan.

- Tính theo tỷ lệ trên doanh thu: phần doanh thu vượt 500 triệu đồng sẽ bị đánh thuế theo mức 0,5–5% tùy loại hình kinh doanh.

| Doanh thu 1 năm | Cách xác định | Thuế | Ghi chú |

|---|---|---|---|

| Dưới 500 triệu | Miễn thuế | 0% | Không phải nộp thuế theo phương thức khoán, miễn VAT. |

| 500 triệu – 3 tỷ | Nếu xác định được chi phí tính theo lợi nhuận | 15% trên phần lãi | Tương tự doanh nghiệp mức siêu nhỏ |

| 3 – 50 tỷ | Nếu xác định được chi phí tính theo lợi nhuận | 17% trên phần lãi | Tương tự doanh nghiệp mức siêu nhỏ |

| Trên 50 tỷ | Nếu xác định được chi phí → tính theo lợi nhuận | 20% trên phần lãi | Tương tự doanh nghiệp mức siêu nhỏ |

| Không xác định | Xem thêm tại bảng dưới | Từ 0,5% – 2% | Chỉ tính thuế trên phần vượt 500 triệu |

Bảng tính đối với nhóm không xác định chi phí căn cứ theo từng ngành nghề.

| Trường hợp | Căn cứ tính thuế | Thuế suất (%) |

|---|---|---|

| Xác định được chi phí | Doanh thu dưới 3 tỷ đồng | 15 |

| Doanh thu trên 3 – 50 tỷ đồng | 17 | |

| Doanh thu trên 50 tỷ đồng | 20 | |

| Không xác định được chi phí (với nhóm doanh thu dưới 3 tỷ đồng) |

Phân phối, cung cấp hàng hóa | 0.5 |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 1.5 | |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 2 | |

| Cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số | 5 | |

| Cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú | 5 | |

| Các ngành còn lại | 1 |

2. Hộ kinh doanh có doanh thu trên 500 triệu tính thuế như thế nào?

2.1. Trường hợp xác định được chi phí đầu vào

Hộ có doanh thu dưới 3 tỷ đồng/năm nếu xác định được chi phí đầu vào do hộ kinh doanh tự kê khai thì sẽ chịu thuế suất 15% trên phần lãi. Nhà nước cho phép hộ kinh doanh tự kê khai tất cả các loại nguyên liệu đầu vào chi phí như nhập hàng, nguyên liệu, thuê mặt bằng, điện nước, nhân công,… (có minh chứng hóa đơn đi kèm nếu có) Sau khi trừ các chi phí đó khỏi doanh thu thì thu được phần còn lại là lợi nhuận lãi và tính thuế suất 15%.

Ví dụ:

- Doanh thu: 2 tỷ (tính theo hóa đơn bán hàng)

- Chi phí: 1,4 tỷ (bao gồm điện, nước, nhân công, nhiên liệu)

- Lãi: 600 triệu (lấy doanh thu trừ chi phí)

- Thuế phải nộp = 600 triệu × 15% = 90 triệu đồng.

Luật Thuế Thu nhập doanh nghiệp cũng quy định rằng doanh nghiệp siêu nhỏ được hưởng thuế suất 15% để hỗ trợ kinh doanh nhỏ lẻ. Nay Quốc hội áp dụng chính sách tương đương cho hộ kinh doanh doanh thu dưới 3 tỷ/năm. Nghĩa là là hộ kinh doanh nhỏ cũng được hưởng ưu đãi như doanh nghiệp siêu nhỏ, chứ không bị đánh thuế nặng hơn.

2.2. Trường hợp không xác định được chi phí đầu vào

Nếu không xác định được mức chi phí đầu vào thì tính theo bảng phân bố theo ngành nghề sau đây, nhưng chỉ chịu thuế khi thuộc ngưỡng chịu thuế, nghĩa là đóng thuế với doanh thu từ doanh thu thứ 500 triệu trở lên.

Nghĩa là hộ kinh doanh không có hóa đơn, chứng từ, sổ sách để chứng minh tiền vốn, tiền nhập hàng, nguyên liệu, chi phí vận hành,… Vì vậy không thể tính thuế theo lợi nhuận bằng công thức trên (doanh thu, chi phí) mà tính theo % doanh thu tùy ngành nghề.

Ví dụ: Doanh thu 800 triệu/năm

- Ngưỡng miễn thuế: 500 triệu

- Phần phải tính thuế = 800, 500 = 300 triệu

- Giả sử ngành dịch vụ (thuế 2%)

- Thuế phải nộp = 300 triệu × 2% = 6 triệu

Ví dụ: Doanh thu 1,5 tỷ/năm

- Trừ ngưỡng miễn thuế: 1,5 tỷ, 500 triệu = 1 tỷ

- Thuế suất ngành hàng hóa: 0,5%

- Thuế = 1 tỷ × 0,5% = 5 triệu

3. Ví dụ thực tế theo công thức tính thuế mới

Ví dụ 1: Tiệm tạp hóa nhỏ (có đầy đủ hóa đơn chi phí)

Hoạt động thực tế:

- Nhập hàng từ siêu thị đầu mối (Co.opmart, Mega Market…)

- Có hóa đơn đầu vào đầy đủ

- Bán các mặt hàng nhỏ lẻ: mì gói, nước ngọt, gia vị, gạo…

Thông tin tài chính:

- Doanh thu cả năm: 2 tỷ đồng

- Chi phí nhập hàng + điện nước + hao hụt: 1,4 tỷ

- Lợi nhuận: 600 triệu

- Thuộc nhóm doanh thu: 500 triệu, dưới 3 tỷ

- Thuế suất: 15% trên lợi nhuận

Cách tính thuế:

- Lợi nhuận = 2.000.000.000, 1.400.000.000 = 600.000.000 đồng

- Thuế phải nộp = 600.000.000 × 15% = 90.000.000 đồng

Ví dụ 2: Tiệm cắt tóc, gội đầu (không xác định được chi phí)

Hoạt động thực tế:

- Doanh thu chủ yếu từ cắt tóc, gội đầu, uốn, duỗi

- Không có hóa đơn chi phí rõ ràng (tiền dầu gội, mỹ phẩm, điện nước không kê khai đủ)

- Không ghi sổ sách thu, chi

Thông tin tài chính:

- Doanh thu cả năm: 1,2 tỷ đồng

- Không chứng minh được chi phí

- Thuế suất dịch vụ: 2% trên doanh thu

- Ngưỡng miễn thuế: 500 triệu

Cách tính thuế:

- Trừ phần miễn thuế: 1.200.000.000, 500.000.000 = 700.000.000 đồng

- Tính thuế: 700.000.000 × 2% = 14.000.000 đồng

Ví dụ 3: Cửa hàng vật liệu xây dựng (có chi phí, doanh thu lớn)

Hoạt động thực tế:

- Nhập hàng từ công ty VLXD lớn, có đầy đủ hóa đơn

- Bán sỉ + bán lẻ cho thợ xây, chủ nhà

- Doanh thu cao do giá trị hàng lớn

Thông tin tài chính:

- Doanh thu cả năm: 10 tỷ đồng

- Chi phí nhập hàng: 8 tỷ

- Chi phí vận chuyển, nhân công: 500 triệu

- Tổng chi phí: 8,5 tỷ

- Lợi nhuận: 1,5 tỷ

- Thuộc nhóm doanh thu: 3, 50 tỷ

- Thuế suất: 17% trên lợi nhuận

Cách tính thuế:

- Lợi nhuận = 10.000.000.000, 8.500.000.000 = 1.500.000.000 đồng

- Thuế phải nộp = 1.500.000.000 × 17% = 255.000.000 đồng

4. Tính doanh thu và lợi nhuận như thế nào để đóng thuế?

Các ngành nghề có rủi ro về thuế bắt buộc sử dụng Hóa đơn điện tử khởi tạo từ máy tính tiền và xuất giao hóa đơn in giấy hoặc gửi cho khách ngay tại thời điểm thanh toán theo Nghị định 70/2025/NĐ-CP về quy định hóa đơn, chứng từ.

- Nhà hàng, quán ăn

- Siêu thị mini

- Cửa hàng thời trang

- Cửa hàng điện thoại

- Dịch vụ vui chơi, giải trí

- Một số ngành dịch vụ

Một trong những dịch vụ thường được sử dụng là máy POS, máy in hóa đơn. Để sử dụng các sản phẩm này cần có Hóa đơn điện tử, Chữ ký số đến từ các nhà cung cấp uy tín. Viettel giới thiệu tham khảo bảng giá sản phẩm như sau:

BÁO GIÁ DỊCH VỤ HÓA ĐƠN ĐIỆN TỬ CHO HỘ KINH DOANH

Chính sách combo cho Hộ kinh doanh: Tổng gói 990.000 đồng (đã có VAT) gồm

+ 2000 hóa đơn điện tử Viettel

+ 1 năm sử dụng phần mềm bán hàng Tendoo

+ 1 năm sử dụng chữ ký số HSM ký hóa đơn

+ Miễn Phí hòa mạng dịch vụ FTTH và tặng thêm 1 tháng trải nghiệm dịch vụ nếu khách hàng hòa mạng gói cước đóng trước 6 tháng hoặc 12 tháng

+ Đối tượng áp dụng: Khách hàng có mã số thuế là hộ kinh doanh

- Chính sách khởi tạo và thiết kế Hóa đơn điện tử :

– Phí khởi tạo : 500,000đ

Miễn phí cho các trường hợp đăng ký tại đơn vị thuế

- Chính sách gói cước

| Số chứng từ/gói | Đơn giá/gói

(VNĐ gồm VAT) |

| 500 | 302.000 |

| 1000 | 496.000 |

| 2000 | 864.000 |

- Chữ ký số điện tử ký Hóa đơn

| Gói cước | Gói 1 năm | Gói 2 năm | Gói 3 năm | Ghi chú |

| Hộ kinh doanh | 432.000 | 810.000 | 1.134.000 | Chữ ký số HMS để ký hóa đơn |

- Phần mềm quản lý bán hàng:

– Chính sách đang hỗ trợ miễn phí 6 tháng

– Chính sách sau miễn phí : 1.200.000 VND/ 1 năm - Bảng giá phầm mềm kế toán: ( lựa chọn thêm nếu có nhu cầu)

| STT | Gói cước | Thời hạn | Thành tiền (Đã có VAT) | Ghi chú |

| 1 | PMKT_HKD 1 | 01 năm | 1.000.000 | |

| 2 | PMKT_HKD 2 | 02 năm | 1.800.000 | |

| 3 | PMKT_HKD 3 | 03 năm | 2.550.000 | |

| 4 | Phí khởi tạo | 01 lần | 1.000.000 | Thu 1 lần |

- Dịch vụ kết hợp: Dịch vụ kế toán thuế + Máy Pos (Lựa chọn thêm nếu có nhu cầu)

Hotline đăng ký: 0963.14.53.53 – 0866.222.900 (Mr Cường)

Mail:[email protected]

Tập đoàn Viễn thông Quân đội Viettel

Đơn vị cung cấp giải pháp cho hộ kinh doanh uy tín nhất

Nguyễn Thị Tam