Thuế môn bài là gì? Các bậc thuế & hạn nộp thuế môn bài

Đình Cường Viettelnet

- Cập nhật lúc: 18:07 - 24/07/2026 - 3536 lượt xem

Đình Cường Viettelnet

- Cập nhật lúc: 18:07 - 24/07/2026 - 3536 lượt xem

Thuế môn bài là cách gọi phổ biến của khoản lệ phí từng được doanh nghiệp, tổ chức, hộ và cá nhân kinh doanh nộp định kỳ. Tuy nhiên, từ ngày 01/01/2026, chính sách này đã thay đổi: Việt Nam chấm dứt việc thu, nộp lệ phí môn bài. Vì vậy, người đọc tìm hiểu thuế môn bài là gì trong năm 2026 cần phân biệt rõ nghĩa vụ hiện hành với các bậc thuế và hạn nộp chỉ còn dùng để xử lý kỳ từ năm 2025 trở về trước.

Kết luận cần nhớ: Từ ngày 01/01/2026, doanh nghiệp, tổ chức, chi nhánh, địa điểm kinh doanh, hộ và cá nhân kinh doanh không phải khai hoặc nộp lệ phí môn bài cho năm 2026 và các năm sau.

Khoản nợ, tiền chậm nộp và vi phạm phát sinh đến hết năm 2025 vẫn được cơ quan thuế quản lý và thu theo quy định. Do đó, bài viết vẫn trình bày bảng mức thu, thời hạn cũ và cách tra cứu để phục vụ đối soát hồ sơ.

Thuế môn bài là gì? Vì sao pháp luật gọi là lệ phí môn bài?

“Thuế môn bài” là thuật ngữ quen dùng trong hoạt động kế toán. Trong hệ thống văn bản áp dụng từ năm 2017 đến hết năm 2025, tên pháp lý là lệ phí môn bài. Đây là khoản thu định kỳ dựa trên vốn điều lệ hoặc vốn đầu tư của tổ chức; đối với hộ và cá nhân kinh doanh, căn cứ là doanh thu.

Khác với các loại thuế tính trực tiếp trên thu nhập, doanh thu hoặc giá trị hàng hóa, lệ phí môn bài trước đây mang tính định mức theo bậc. Từ đầu năm 2026, cơ chế này không còn áp dụng do Nghị quyết 198/2025/QH15 chấm dứt việc thu, nộp và Nghị định 362/2025/NĐ-CP bãi bỏ các nghị định điều chỉnh khoản lệ phí này.

Quy định năm 2026: Chính thức chấm dứt thu, nộp lệ phí môn bài

Không nộp tiền từ năm 2026

Người nộp thuế không phát sinh số tiền lệ phí môn bài cho năm 2026 và các năm tiếp theo, không phân biệt loại hình doanh nghiệp, vốn điều lệ, doanh thu hoặc số lượng đơn vị phụ thuộc.

Không nộp hồ sơ khai năm 2026

Doanh nghiệp và hộ kinh doanh thành lập mới từ năm 2026 không phải lập tờ khai lệ phí môn bài. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh mở mới cũng không phát sinh hồ sơ này.

Không xóa khoản nợ cũ

Nghĩa vụ đã phát sinh đến hết năm 2025 vẫn phải đối chiếu. Cơ quan thuế tiếp tục thu tiền còn thiếu, tiền chậm nộp và xử lý hồ sơ vi phạm của kỳ trước theo quy định tương ứng.

Vẫn thực hiện nghĩa vụ thuế khác

Việc bỏ lệ phí môn bài không làm mất nghĩa vụ về đăng ký thuế, hóa đơn điện tử, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân hoặc các khoản thu khác.

Bậc thuế môn bài áp dụng đến hết ngày 31/12/2025

Bảng dưới đây không phải mức phải nộp cho năm 2026. Đây là căn cứ tham khảo khi doanh nghiệp hoặc hộ kinh doanh kiểm tra nghĩa vụ chưa hoàn thành của các năm trước.

Mức thu cũ đối với doanh nghiệp và tổ chức

| Đối tượng theo cơ chế đến hết năm 2025 | Mức thu mỗi năm | Ghi chú năm 2026 |

|---|---|---|

| Vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng | Không còn áp dụng từ 01/01/2026 |

| Vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng | Không còn áp dụng từ 01/01/2026 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, tổ chức kinh tế khác có hoạt động thuộc diện nộp | 1.000.000 đồng | Không còn áp dụng từ 01/01/2026 |

Mức thu cũ đối với hộ và cá nhân kinh doanh

| Doanh thu theo cơ chế đến hết năm 2025 | Mức thu mỗi năm | Trạng thái từ năm 2026 |

|---|---|---|

| Trên 500 triệu đồng | 1.000.000 đồng | Không phải nộp |

| Trên 300 đến 500 triệu đồng | 500.000 đồng | Không phải nộp |

| Trên 100 đến 300 triệu đồng | 300.000 đồng | Không phải nộp |

| Từ 100 triệu đồng trở xuống | Thuộc diện miễn theo cơ chế cũ | Không còn cần xét ngưỡng môn bài |

Để xem nội dung chuyên sâu về cách phân bậc trước năm 2026, bạn có thể tham khảo trang các mức nộp thuế môn bài cho doanh nghiệp.

Hạn nộp thuế môn bài năm 2026 và các mốc cũ cần phân biệt

Không có hạn khai hoặc hạn nộp lệ phí môn bài cho năm 2026. Công văn 645/CT-CS ngày 23/01/2026 của Cục Thuế yêu cầu thực hiện đồng bộ việc không nộp hồ sơ khai và không nộp tiền đối với năm 2026 và các năm tiếp theo.

| Tình huống | Cách xử lý |

|---|---|

| Nghĩa vụ năm 2026 trở đi | Không khai, không nộp lệ phí môn bài |

| Khoản còn thiếu của năm 2025 trở về trước | Tra cứu, nộp bổ sung và tính tiền chậm nộp nếu có |

| Doanh nghiệp, hộ kinh doanh thành lập năm 2026 | Không phát sinh tờ khai môn bài; vẫn thực hiện các thủ tục thuế khác |

| Đơn vị phụ thuộc mở năm 2026 | Không phát sinh lệ phí môn bài |

Ai còn phải xử lý lệ phí môn bài sau ngày 01/01/2026?

Nhóm cần quan tâm không phải là người phát sinh nghĩa vụ mới, mà là doanh nghiệp và hộ kinh doanh còn hồ sơ cũ chưa hoàn tất. Các trường hợp thường gặp gồm:

- Chưa nộp đủ lệ phí môn bài của năm 2025 hoặc năm trước đó.

- Đã nộp tiền nhưng sai mã số thuế, kỳ thuế, tiểu mục hoặc cơ quan thu.

- Chi nhánh hoặc địa điểm kinh doanh cũ chưa được hạch toán nghĩa vụ.

- Đang có tiền chậm nộp trên hệ thống thuế.

- Đã giải thể, tạm ngừng hoặc thay đổi đăng ký nhưng chưa đối soát sổ thuế.

- Nhận thông báo hoặc quyết định xử phạt liên quan đến hồ sơ khai của kỳ cũ.

Các trường hợp miễn theo cơ chế cũ có còn ý nghĩa không?

Có, nhưng chỉ khi rà soát nghĩa vụ phát sinh trước năm 2026. Ví dụ: tổ chức và hộ lần đầu hoạt động từng được miễn trong năm đầu; doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh từng được miễn theo thời hạn luật định; một số đơn vị và hoạt động đặc thù thuộc diện miễn. Khi đối chiếu nợ cũ, cần cung cấp giấy đăng ký, ngày hoạt động và hồ sơ chứng minh thuộc diện miễn.

Cách tra cứu và nộp khoản môn bài còn thiếu qua mạng

- Đăng nhập hệ thống thuế điện tử: sử dụng tài khoản đúng mã số thuế của doanh nghiệp hoặc chủ thể kinh doanh.

- Tra cứu nghĩa vụ: xem thông báo, sổ thuế, khoản nợ và tiền chậm nộp đến hết năm 2025.

- Đối chiếu đơn vị phụ thuộc: kiểm tra riêng chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh từng phát sinh nghĩa vụ.

- Lập giấy nộp tiền: chọn đúng kỳ, tiểu mục, cơ quan thu và tài khoản ngân hàng.

- Ký và gửi chứng từ: sử dụng chứng thư số còn hạn, đúng mã số thuế và đã đăng ký trên hệ thống.

- Kiểm tra hạch toán: lưu chứng từ, mã giao dịch và tra cứu lại trạng thái sau khi ngân hàng xử lý.

Doanh nghiệp có thể dùng chữ ký số để ký giấy nộp tiền và hồ sơ điện tử khi cổng thuế hỗ trợ chứng thư tương ứng.

Chậm nộp nghĩa vụ cũ bị tính tiền và xử phạt thế nào?

Tiền chậm nộp

Đối với khoản còn thiếu của năm 2025 trở về trước, tiền chậm nộp được xác định theo công thức:

Tiền chậm nộp = Số tiền còn thiếu × 0,03% × Số ngày chậm nộp

Ngày tính cụ thể và số tiền chính thức cần căn cứ dữ liệu quản lý thuế, chứng từ đã nộp và thông báo của cơ quan thuế.

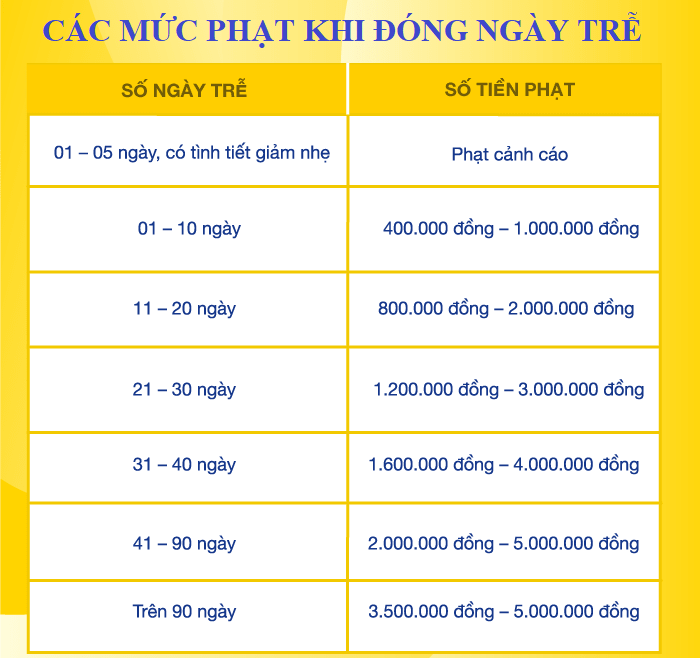

Khung phạt chậm nộp hồ sơ khai thuế

| Thời gian hoặc hành vi | Khung phạt đối với tổ chức |

|---|---|

| Chậm 1–5 ngày và có tình tiết giảm nhẹ | Cảnh cáo |

| Chậm 1–30 ngày, không thuộc trường hợp cảnh cáo | 2.000.000–5.000.000 đồng |

| Chậm 31–60 ngày | 5.000.000–8.000.000 đồng |

| Chậm 61–90 ngày; hoặc trên 90 ngày nhưng không phát sinh tiền phải nộp; hoặc không nộp hồ sơ nhưng không phát sinh tiền | 8.000.000–15.000.000 đồng |

| Trên 90 ngày, có phát sinh tiền phải nộp và đáp ứng điều kiện luật định | 15.000.000–25.000.000 đồng |

Mức trong bảng là khung đối với tổ chức; mức áp dụng cho cá nhân thường bằng một nửa, trừ trường hợp pháp luật có quy định riêng. Cơ quan có thẩm quyền sẽ xem xét thời điểm vi phạm, quy định chuyển tiếp và tình tiết cụ thể trước khi ra quyết định.

- Nghị quyết 198/2025/QH15 ngày 17/05/2025.

- Nghị định 362/2025/NĐ-CP, hiệu lực từ 01/01/2026.

- Công văn 645/CT-CS ngày 23/01/2026 của Cục Thuế.

- Luật Quản lý thuế 38/2019/QH14 và văn bản hướng dẫn.

- Nghị định 125/2020/NĐ-CP, được sửa đổi bởi Nghị định 310/2025/NĐ-CP và Nghị định 291/2026/NĐ-CP.

- Nghị định 139/2016/NĐ-CP và Nghị định 22/2020/NĐ-CP đã bị bãi bỏ từ 01/01/2026.

20 câu hỏi thường gặp về thuế môn bài và quy định năm 2026

Các câu hỏi dưới đây tập trung vào đúng nhu cầu tìm kiếm hiện tại: lệ phí môn bài đã bị bãi bỏ, cách hiểu bảng mức thu cũ, xử lý nợ đến năm 2025 và sử dụng chữ ký số để hoàn thành hồ sơ thuế điện tử.

Khái niệm, đối tượng và quy định áp dụng từ năm 2026

1. Thuế môn bài là gì và tên gọi đúng trong văn bản pháp luật là gì?

Thuế môn bài là gì là cách tìm kiếm quen thuộc của doanh nghiệp và hộ kinh doanh. Trong giai đoạn từ năm 2017 đến hết năm 2025, thuật ngữ pháp lý được sử dụng là “lệ phí môn bài”: khoản thu định kỳ căn cứ vào vốn điều lệ, vốn đầu tư hoặc doanh thu. Từ ngày 01/01/2026, việc thu và nộp khoản này đã chấm dứt.

2. Doanh nghiệp và hộ kinh doanh có phải nộp lệ phí môn bài năm 2026 không?

Không. Từ ngày 01/01/2026, doanh nghiệp, tổ chức, chi nhánh, địa điểm kinh doanh, hộ và cá nhân kinh doanh không phải nộp lệ phí môn bài cho năm 2026 và các năm sau. Người nộp thuế cũng không phải gửi hồ sơ khai lệ phí môn bài cho các năm này.

3. Doanh nghiệp thành lập trong năm 2026 có phải khai tờ khai môn bài không?

Không. Do quy định thu, nộp lệ phí môn bài đã chấm dứt từ đầu năm 2026, doanh nghiệp thành lập trong năm 2026 không phát sinh tờ khai và tiền lệ phí môn bài. Doanh nghiệp vẫn phải thực hiện các nghĩa vụ đăng ký thuế, hóa đơn, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và nghĩa vụ khác nếu thuộc diện áp dụng.

4. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh mở năm 2026 có phải nộp không?

Không phát sinh lệ phí môn bài từ năm 2026. Trước đây, đơn vị phụ thuộc có hoạt động sản xuất, kinh doanh thường thuộc mức 1.000.000 đồng mỗi năm, trừ trường hợp được miễn. Mức này chỉ còn ý nghĩa khi rà soát nghĩa vụ của năm 2025 trở về trước.

5. Hộ kinh doanh doanh thu dưới 100 triệu đồng mỗi năm có phải nộp không?

Từ năm 2026, mọi hộ và cá nhân kinh doanh đều không phải nộp lệ phí môn bài, không phụ thuộc ngưỡng doanh thu. Mốc 100 triệu đồng là tiêu chí miễn áp dụng theo cơ chế cũ đến hết năm 2025, không phải ngưỡng lệ phí môn bài hiện hành từ năm 2026.

6. Doanh nghiệp mới thành lập hoặc hộ mới hoạt động có còn cần chính sách miễn năm đầu không?

Không cần áp dụng cơ chế miễn năm đầu đối với lệ phí môn bài kể từ năm 2026, vì khoản thu đã bị bãi bỏ. Chính sách miễn năm đầu chỉ còn dùng khi kiểm tra hồ sơ và nghĩa vụ phát sinh trong giai đoạn trước ngày 01/01/2026.

Bậc thuế, thời hạn cũ và xử lý nghĩa vụ còn tồn

7. Bậc thuế môn bài đối với doanh nghiệp trước năm 2026 được tính thế nào?

Đến hết năm 2025, tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng áp dụng mức 3.000.000 đồng mỗi năm; từ 10 tỷ đồng trở xuống áp dụng mức 2.000.000 đồng; chi nhánh, văn phòng đại diện, địa điểm kinh doanh và tổ chức kinh tế khác áp dụng mức 1.000.000 đồng. Đây là bậc thuế môn bài cũ, không dùng để tính khoản phải nộp từ năm 2026.

8. Bậc lệ phí môn bài cũ đối với hộ kinh doanh được chia theo doanh thu ra sao?

Đến hết năm 2025, hộ hoặc cá nhân kinh doanh có doanh thu trên 500 triệu đồng mỗi năm áp dụng mức 1.000.000 đồng; trên 300 đến 500 triệu đồng áp dụng mức 500.000 đồng; trên 100 đến 300 triệu đồng áp dụng mức 300.000 đồng. Doanh thu từ 100 triệu đồng trở xuống thuộc diện miễn theo cơ chế cũ.

9. Hạn nộp thuế môn bài năm 2026 là ngày nào?

Không có hạn nộp thuế môn bài cho năm 2026 vì không phát sinh nghĩa vụ khai và nộp. Mốc ngày 30/01 từng được áp dụng cho nghĩa vụ hằng năm trong giai đoạn trước. Người nộp thuế chỉ cần rà soát khoản còn thiếu của năm 2025 trở về trước.

10. Thành lập trong 6 tháng cuối năm có được giảm 50% lệ phí môn bài không?

Đối với năm 2026, câu hỏi này không còn đặt ra vì không phải nộp. Trong cơ chế cũ sau Nghị định 22/2020/NĐ-CP, tổ chức và hộ lần đầu hoạt động được miễn trong năm đầu; cách tính 50% chỉ xuất hiện ở một số tình huống lịch sử như hoạt động trở lại hoặc kết thúc thời gian miễn, tùy thời điểm và hồ sơ cụ thể.

11. Nợ lệ phí môn bài năm 2025 hoặc các năm trước có được tự xóa từ năm 2026 không?

Không. Việc bãi bỏ từ năm 2026 không xóa nghĩa vụ đã phát sinh đến hết năm 2025. Cơ quan thuế vẫn rà soát và thu đủ tiền lệ phí, tiền chậm nộp và khoản xử phạt nếu có đối với kỳ cũ. Doanh nghiệp nên tra cứu tài khoản thuế trước khi giải thể, tạm ngừng, thay đổi đăng ký hoặc thực hiện thủ tục hoàn thuế.

12. Tiền chậm nộp nghĩa vụ cũ được tính thế nào?

Tiền chậm nộp được tính theo công thức: số tiền còn thiếu × 0,03% × số ngày chậm nộp. Thời gian tính thường bắt đầu từ ngày tiếp theo ngày hết hạn đến ngày liền kề trước ngày tiền được nộp vào ngân sách. Số liệu cuối cùng nên đối chiếu trên hệ thống thuế hoặc thông báo của cơ quan quản lý.

13. Chậm nộp tờ khai môn bài cũ có thể bị phạt bao nhiêu?

Khung phạt đối với tổ chức theo quy định xử phạt thuế hiện hành gồm: 2–5 triệu đồng khi chậm 1–30 ngày; 5–8 triệu đồng khi chậm 31–60 ngày; 8–15 triệu đồng cho một số trường hợp chậm 61–90 ngày hoặc trên 90 ngày nhưng không phát sinh tiền phải nộp; 15–25 triệu đồng đối với trường hợp trên 90 ngày có phát sinh tiền và đáp ứng điều kiện luật định. Cá nhân thường áp dụng bằng một nửa mức của tổ chức. Việc áp dụng thực tế còn phụ thuộc ngày vi phạm, tình tiết và quy định chuyển tiếp.

Quy trình tra cứu, nộp nghĩa vụ cũ và giải pháp Viettel

14. Làm sao kiểm tra doanh nghiệp còn nợ lệ phí môn bài hay không?

- Đăng nhập tài khoản thuế điện tử của doanh nghiệp.

- Mở mục tra cứu nghĩa vụ, thông báo hoặc sổ thuế.

- Đối chiếu từng năm đến hết 2025, bao gồm trụ sở và đơn vị phụ thuộc.

- Kiểm tra tiền chậm nộp tạm tính.

- Nếu dữ liệu không khớp, gửi đề nghị đối soát tới cơ quan thuế quản lý trực tiếp.

15. Có thể nộp khoản lệ phí môn bài còn thiếu qua mạng không?

Có. Doanh nghiệp có thể lập giấy nộp tiền điện tử trên hệ thống thuế, chọn đúng tiểu mục, kỳ thuế, cơ quan thu và tài khoản ngân hàng. Sau khi ký và gửi, cần lưu chứng từ nộp ngân sách và kiểm tra trạng thái hạch toán thay vì chỉ dựa vào thông báo trừ tiền của ngân hàng.

16. Chữ ký số Viettel có dùng để nộp nghĩa vụ thuế cũ được không?

Có thể sử dụng chữ ký số Viettel để ký tờ khai, giấy nộp tiền hoặc hồ sơ thuế điện tử khi cổng thuế và tài khoản doanh nghiệp chấp nhận chứng thư đó. Chứng thư phải còn hiệu lực, đúng mã số thuế và đã được cập nhật trên hệ thống.

17. USB Token và MySign khác nhau thế nào khi nộp thuế điện tử?

USB Token phù hợp với kế toán làm việc trên máy tính và các cổng đã tích hợp thiết bị vật lý. MySign hỗ trợ ký từ xa trên thiết bị được xác thực, nhưng khả năng sử dụng phụ thuộc hệ thống thuế, phần mềm kế toán và cấu hình tài khoản. Trước khi đăng ký, cần kiểm tra đúng môi trường ký đang sử dụng.

18. Nộp tiền rồi nhưng hệ thống vẫn báo nợ thì xử lý thế nào?

- Kiểm tra trạng thái chứng từ và ngày ngân hàng trích tiền.

- Đối chiếu mã số thuế, kỳ thuế, tiểu mục và cơ quan thu.

- Lưu chứng từ điện tử có mã giao dịch.

- Chờ thời gian hạch toán hợp lý.

- Nếu vẫn còn nợ, gửi đề nghị tra soát kèm chứng từ cho ngân hàng và cơ quan thuế.

19. Doanh nghiệp có cần giữ hồ sơ môn bài cũ sau khi khoản thu bị bãi bỏ không?

Có. Nên lưu tờ khai, giấy nộp tiền, thông báo miễn, quyết định xử phạt, chứng từ điều chỉnh và hồ sơ đơn vị phụ thuộc theo thời hạn lưu trữ kế toán, thuế. Việc bãi bỏ khoản thu không đồng nghĩa được hủy hồ sơ của các kỳ đã phát sinh.

20. Cần tư vấn chữ ký số nộp thuế Viettel thì liên hệ ở đâu?

Doanh nghiệp và hộ kinh doanh có thể liên hệ viettelnet.vn để kiểm tra nhu cầu USB Token, MySign, gia hạn chứng thư hoặc cấu hình chữ ký số nộp thuế Viettel. Khi yêu cầu hỗ trợ, nên chuẩn bị mã số thuế, hệ điều hành, trình duyệt, tên phần mềm và ảnh thông báo lỗi; không cung cấp mã PIN Token cho người không được xác minh.

Trang bị chữ ký số Viettel để thực hiện hồ sơ thuế điện tử

Lệ phí môn bài đã chấm dứt từ năm 2026, nhưng doanh nghiệp và hộ kinh doanh vẫn cần ký nhiều hồ sơ thuế, hóa đơn và giao dịch điện tử khác. viettelnet.vn hỗ trợ tư vấn USB Token, MySign, đăng ký mới, gia hạn và kiểm tra lỗi ký.

Hotline/Zalo: 0963 14 53 53 – 0866 222 900

Đình Cường Viettelnet